佟世天 孟云

最近,RWA(Real World Asset,真实世界资产数字化)在国内外资本市场迅速走热,成为 Web3 和数字经济领域的热门话题。但在热度之下,市场上对 RWA 的理解却存在明显的片面性——很多人看到朗科、协鑫、蚂蚁集团等企业在香港发行 RWA,就认为 RWA 等同于证券化、股权化、债权化的金融化工具。

这种认知不仅限制了 RWA 的发展空间,还让不少企业在战略布局时陷入了不必要的路径依赖。本文将以“中国特色 RWA”的视角,从概念澄清、国际案例、境内可行性、以及典型上市公司实践四个方面,系统解析RWA 在境内如何合规发行,并发挥业务与市值管理的双重作用。

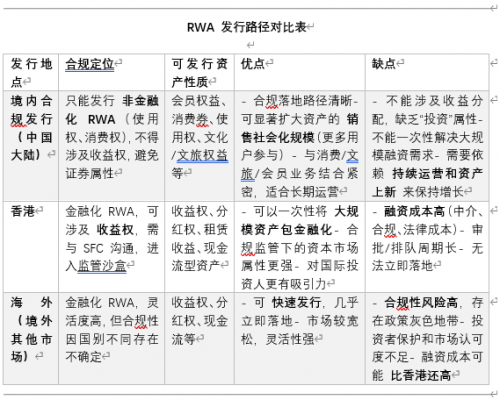

总结建议:境内、香港以及海外应该同时开展,成为战略规划

• 短期规模化试水 → 境内合规发行(非金融RWA):用消费权/使用权快速聚集用户,积累数据与市场热度。 • 中长期大额融资 → 香港金融化RWA:等待资产成熟、现金流稳定后,进入香港沙盒,实现大规模融资。 • 灵活补充渠道 → 海外市场:作为快速试水或国际化融资的备用选项,但需谨慎应对合规与成本问题。

第一点:RWA ≠ 金融化、证券化

RWA 的本质,是真实世界权利的数字化,而真实世界的权利范围远大于传统的金融资产。

除了股权、债权等典型金融工具,RWA 还可以涵盖:

• 物权:机械设备、房地产、车辆等有形资产的所有权 • 知识产权:著作权、专利、商标 • 使用权:机械设备租赁权、广告位投放权、场地使用权 • 消费权:酒店住宿、景区门票、会所权益 • 会员权利:VIP 服务、优先购买权、专属活动参与权

海外案例印证 RWA 的非金融化多样性:

这些案例表明,RWA 并不必然是证券化产品,它是权利数字化的载体,可以是物权、使用权、许可权、消费权益等多种形态。

第二点:境内合规非金融化 RWA 已证实可行

在国内,已经有A股国资上市公司通过非金融化 RWA 模式,将真实世界资产的使用权进行数字化发行,合规落地且业务成效显著。

其关键在于:

1. 发行标的选择非金融化的权利类型(如使用权、消费权、会员权等);

2. 避免触碰证券化红线,确保不构成公开募集证券或债权;

3. 在链上实现确权、可分发与可流通,具备 RWA 的实质特征。

第三点:境内发行 RWA 优于赴香港融资

RWA 概念火热之后,不少媒体人、博主以及资讯机构都在不断敦促上市公司和各类企业“赴港发行 RWA”。但事实上,这条路径并不适合所有企业,也并非所有资产都能在香港成功发行。

我们必须首先认清两点:

1. 不是所有企业都适合赴港发行 RWA 香港的融资与发行环境虽然有国际化标签,但伴随高利率、监管沙盒、牌照审批、问询等多重门槛,实际落地难度很大。

2. 绝大多数境内公司即便赴港发行,也未必能获得预期融资效果,更多只是起到 PR 作用。

3. 境内贷款成本长期处于历史低位,A 股上市公司通过银行融资往往能拿到 4% 以下的利率,有抵押或央企背景甚至更低。

4. 香港的融资成本基于 HIBOR(香港银行同业拆息),受美联储加息周期影响显著,高于境内债权融资成本。即便资金流向美债,其收益率也高于境内贷款利率,这意味着企业赴港的融资成本往往远高于境内。

5. 不是所有资产都适合赴港发行 RWA 很多境内企业的核心资产,完全可以在国内合规发行 RWA,实现同样甚至更优的业务效果。

6. 境内资产受资本项目管制,跨境资金回流难度大,很多企业赴港发行 RWA 最终既融不到足够的资金,又承担了高成本和高不确定性。

7. 如果只是为了市值管理则有很多选项不一定非要做RWA 有很多可以和数字资产互动的方式,对市值管理有效,除了RWA也包括数字货币储备金库,数字资产发行平台业务等其他手段,大可不必认为RWA是独木桥。

8. 现有在香港的监管沙盒通路下做RWA的发行,需要付出的成本很高,排队时间也较长,很可能错过市值管理的时机。

认清 RWA 的实质:

• 权利的市场化分发:无论是物权、使用权、消费权益还是会员权益,本质上都是把这些权利更高效地推向市场。 • 资产效率提升:通过数字化和市场化的结合,使得资产的社会化效率、销售效率、使用效率得到显著提高。

因此,企业在决定是否发行 RWA 产品时,应基于其“权利市场化、资产效率提升”这一实质出发,而不是盲目追逐赴港发行的潮流。

第四点:境内非金融化 RWA 案例——业务与市值的双重效用

案例一:海南华铁——工程车辆使用权的精准绑定

• 发行标的与客户群体 海南华铁发行的是工程车辆(如登高车)的使用权类 RWA,目标客户为公司的经销商与上下游合作企业。 • 购买动机 1. 刚需+全额抵扣:RWA 可在后续租赁或使用海南华铁车辆时全额抵扣租赁费用,相当于提前锁定未来使用权。 2. 消费+投资双属性:既能保障用车需求,又无资金沉没风险。 • 业务关系强化 绑定持有人优先使用海南华铁设备,增加业务频率,提升合作黏性。 • 市场反响 总额 1000 万元 的登高车使用权 RWA 产品投放后迅速售罄(“秒清”),说明精准客户定位与刚需绑定的非金融化 RWA 在境内完全可行且高效转化。

案例二:华媒控股——国有广告资源的社会化分发

• 发行标的与资产性质 发行标的由华媒控股旗下朗盛传媒提供。华媒控股作为国资控股上市公司,拥有包括市中心核心商圈大型广告牌在内的优质广告资源,属于国有资产的一部分。 • 传统模式局限 以往广告销售封闭式操作,主要针对4A公司客户,销售规模与影响面有限。 • RWA 发行方式 为每位持有人发放 150 秒武林广场大屏广告播放使用权: 可自用投放; • 也可转让或赠与他人(如赠朋友庆生使用)。

-

社会化分发优势

• 销售效率更高:公平发售,权益直达终端用户,打开传统销售链路。 • 销售规模扩大:潜在购买群体大幅增加。 • 资产利用率提升:减少资源闲置。

-

市值反馈

发行当天,华媒控股不仅实现广告销售规模提升,还获得股价正面表现。

RWA 在此既盘活了资产,又增强了资本市场的关注度,实现业务与市场价值的正向互动。

结语:中国特色 RWA 的合规发行路径

海南华铁与华媒控股的案例证明:

1. 选择使用权、消费权、会员权等非金融性权利为标的,可以在境内合规落地 RWA。

2. 非金融化 RWA 不仅具备资产数字化与流通的实质特征,还能直接助力主营业务发展。

3. 通过社会化分发与链上确权,RWA 能增强客户粘性、提升资源利用率,并在市值管理上产生积极效果。

中国特色 RWA 的核心,不是复制境外的金融化模式,而是以权利数字化为基础,找到与企业业务、资产属性、市场生态最契合的落地方式,实现合规、安全、可持续的价值释放。

本文作者

唯一艺术&DataDance创始人佟世天

中国移动通信联合会人工智能与元宇宙产业委员会常务委员,中国通信工业协会区块链专委会副主任委员。在数字广告、数字版权、数据资产领域拥有十余年从业经验,并带领四家公司创造了近十亿人民币规模的营收。也是网络文化内容、区块链数据资产、数字资产交易合规领域的多个中国国家标准委员会成员,同时著有《链改-区块链中国思维》、《NFT交易税法规制和合规建设》等多本行业专著。

唯一艺术与A股国资上市公司海南华铁在境内发行的非金融RWA产品,为中国首个此类项目,为中国特色的RWA产业指出了一条更加高效有效的新模式。

Starbase 星港数字创始人孟云

清华大学学生创业协会指导老师,曾任浙江省投融资协会互联网金融分会副秘书长,《元宇宙:探险与掘金之旅》作者,H*art Week 第十五届杭州艺术博览会数字艺术展策展人。2016年进入区块链行业,管理的基金主导投资数十个国际头部区块链基础设施和应用,从2018年起参与美国合规数字证券发行辅导业务,熟悉全球不同国家地区RWA合规发行架构。

星港数字为华媒控股旗下资产“大笨屏”数字广告RWA的发行提供一系列定制化的解决方案,提供辅导帮助工作及宣传推广辅助工作。华媒控股的案例,让众多国有资产持有方看到了通过社会化销售的方式,大大提升了资产的有效利用。