“明星”基金经理频出,娱乐化的色彩越发浓重,但是投资或理财本身就是一件严肃的事情,不能为用户带来投资回报的基金经理,自带各种“花边属性”也是枉然。

联储证券网络金融工程团队(以下简称“金工”或“联储金工团队”)挑选了几个基金经理“另类”特征,基于网金自研的公募基金量化因子库,分析一下具备这些特征的基金经理管理的基金在历史上收益表现情况。

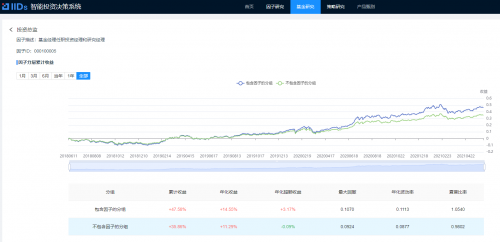

首先是“投资总监”,所谓“千军易得,一将难求。”投资总监作为公募基金公司投研团队的核心,对基金公司的整体投研实力和投资业绩起着重要的影响。投资总监投研专注度是否不及普通基金经理?

从下图中近三年统计结果显示,有“投资总监”属性的基金经理管理的基金平均收益(图中蓝色曲线),好于普通基金经理管理的基金平均收益(图中绿色曲线),不过二者收益差距较小,年化超额收益不足4%,说明投资管理角色对基金经理的中期业绩不会带来明显影响。

(图片来源:联储证券金工团队后台)

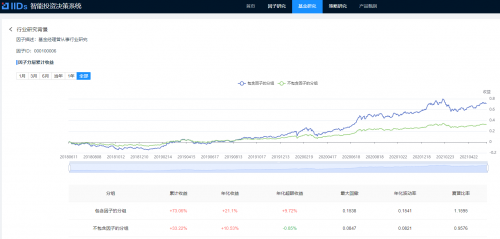

其次是“行业研究”,有行业研究背景的基金经理曾专注于特定行业,对特定行业是否有一定优势?联储金工团队把从事过行业研究职业经历的基金经理作为一个特质组(下图蓝色曲线),把没有从事过行业研究职业经历的基金经理作为对比组(下图绿色曲线),对比两类基金经理管理的基金在过去三年的收益表现。

如下图所示,近三年有从事过行业研究职业经历的基金经理管理的基金,年化超额收益跑赢普通基金经理近10%,说明行业研究背景的基金经理在过去三年的收益能力优于普通基金经理。同时我们也看到,虽然具有行业研究背景的基金经理在过去三年投资风险(最大回撤和年化波动率)较普通基金经理都有所提高,但收益回报比――夏普比率来达到了1.15的水平,一定程度说明行业研究背景的基金经理可以增强基金的风险收益回报比,但还取决于A股结构性行情的影响,并非影响业绩的决定因素,可以作为基金经理的加分项。

(图片来源:联储证券金工团队后台)

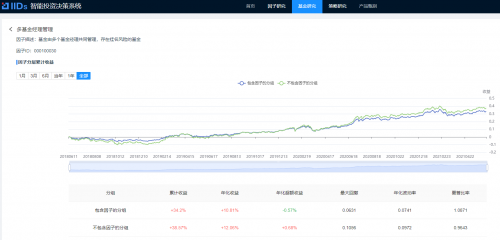

最后是“多基金经理管理”,意思是多位基金经理共同管理一个基金产品的特质。经过对比,如下图所示,近三年多基金经理管理的基金平均收益,和唯一基金经理管理的平均收益没有显著差异,侧面说明基金的基金经理数量和基金业绩没有明显的相关性。

(图片来源:联储证券金工团队后台)

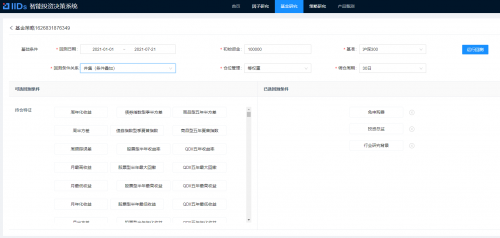

联储金工团队目前已经自主研发基金量化因子多达800个,据此设计了从基金量化因子到基金产品组合的量化投资回测系统。如下图所示,我们希望通过因子投资的理念来构建基金产品组合,实现更加量化的基金精选策略的生产。未来我们会加入更多算法挖掘的有效因子并加入更多组合优化内容,使基金产品组合量化策略的生产更加专业、更具有投资价值。

(图片来源:联储证券金工团队后台)

(以上数据为历史数据,不代表未来,市场有风险,投资需谨慎)